Page 152 - UN ANÁLISIS CRITICO

P. 152

UN ANÁLISIS CRÍTICO DEL FEDERALISMO

152 FISCAL MEXICANO Y EL CASO DE CHIAPAS

Guanajuato Presupuesto de egresos 10

Hidalgo Ingresos ordinarios 5

Jalisco Presupuesto de egresos 10

Michoacán Servicio de la deuda / Presupuesto de egresos 2.5

Nayarit Endeudamiento neto / Presupuesto de egresos 15

San Luis Potosí Capital contratado / Ingresos anuales 20

Sinaloa Capital contratado / Ingresos anuales 5

Tabasco Ingresos ordinarios 5

Tamaulipas Saldo total acumulado / Ingresos anuales 5

Veracruz Capital contratado / Ingresos anuales 5

Yucatán Participaciones 30

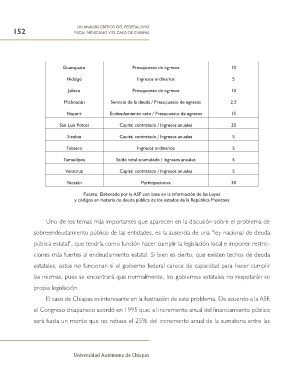

Fuente: Elaborado por la ASF con base en la información de las Leyes

y códigos en materia de deuda pública de los estados de la República Mexicana

Uno de los temas más importantes que aparecen en la discusión sobre el problema de

sobreendeudamiento público de las entidades, es la ausencia de una “ley nacional de deuda

pública estatal”, que tendría como función hacer cumplir la legislación local e imponer restric-

ciones más fuertes al endeudamiento estatal. Si bien es cierto, que existen techos de deuda

estatales, estos no funcionan si el gobierno federal carece de capacidad para hacer cumplir

las mismas, pues se encontrará que normalmente, los gobiernos estatales no respetarán su

propia legislación.

El caso de Chiapas es interesante en la ilustración de este problema. De acuerdo a la ASF,

el Congreso chiapaneco acordó en 1995 que: el incremento anual del financiamiento público

será hasta un monto que no rebase el 25% del incremento anual de la sumatoria entre las

Universidad Autónoma de Chiapas