Page 124 - UN ANÁLISIS CRITICO

P. 124

UN ANÁLISIS CRÍTICO DEL FEDERALISMO

124 FISCAL MEXICANO Y EL CASO DE CHIAPAS

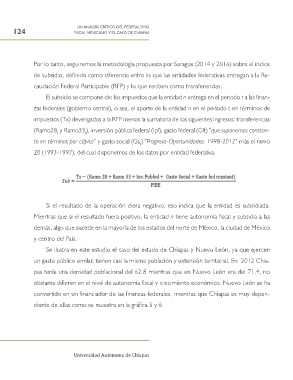

Por lo tanto, seguiremos la metodología propuesta por Saragos (2014 y 2016) sobre el índice

de subsidio, definido como diferencia entre lo que las entidades federativas entregan a la Re-

caudación Federal Participable (RFP) y lo que reciben como transferencias.

El subsidio se compone de: los impuestos que la entidad n entrega en el periodo t a las finan-

zas federales (gobierno central), o sea, el aporte de la entidad n en el periodo t en términos de

impuestos (Tx) devengados a la RFP menos la sumatoria de los siguientes ingresos: transferencias

(Ramo28 y Ramo33 ), inversión pública federal (Ipf), gasto federal (Gft) “que suponemos constan-

t t

te en términos per cápita” y gasto social (Gs ) “Progresa-Oportunidades: 1998-2012” más el ramo

t

20 (1993-1997), del cual disponemos de los datos por entidad federativa.

Si el resultado de la operación diera negativo, eso indica que la entidad es subsidiada.

Mientras que si el resultado fuera positivo, la entidad n tiene autonomía fiscal y subsidia a las

demás, algo que sucede en la mayoría de los estados del norte de México, la ciudad de México

y centro del País.

Se ilustra en este estudio el caso del estado de Chiapas y Nuevo León, ya que ejercen

un gasto público similar, tienen casi la misma población y extensión territorial. En 2012 Chia-

pas tenía una densidad poblacional del 62.8 mientras que en Nuevo León era del 71.4, no

obstante difieren en el nivel de autonomía fiscal y crecimiento económico. Nuevo León se ha

convertido en un financiador de las finanzas federales, mientras que Chiapas es muy depen-

diente de ellas como se muestra en la gráfica 5 y 6.

Universidad Autónoma de Chiapas